Zorlu bekleyişe devam

Türkiye’nin 2017-18’de elinde bulunan mali alanı artık yok. 2019’dan bu yana hoyratça kullanılan devridaim makinasının yeni eklemelerle korunması da önceki yıllara nazaran daha zor.

Türkiye’nin ağır krizini riski hesaplanamaz müdahalelerde bulunarak yöneten Erdoğan yönetimi, Meclis’e sunulan kanun teklifine (2/3607 Esas No.lu Sigortacılık ile Diğer Bazı Alanlara İlişkin Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Teklifi) ve yapılan açıklamalara bakılırsa 2020 sonunda netleşmiş bulunan plana sadık kalmaya çabalıyor. Bu kararın uzantısı olarak 2021 yazında yeniden normalleşme algısının sağlanması için adımlar atılıyor. Eksik kapanma/alaturka kapatma sırasında açıklanan Covid-19 vaka sayılarındaki düşüşü yaz aylarında takip edecek bazı gelişmeler şunlar: Enflasyonda düşüş, politika faizinde düşüş, döviz gelirinde artış, kredi bolluğu.

Ancak bunlar sadece beklentiler. Yukarıda sıraladıklarım gerçekleşmezlerse mevcut ekonomik kırılganlığın nasıl yönetileceği malumunuz. Birbirlerine yönelik salvolarına devam eden mafya figürlerinin açıklamalarına gösterilen dikkatin bir kısmının temel göstergelere verilmesinde fayda var.

YOL ARIZASI

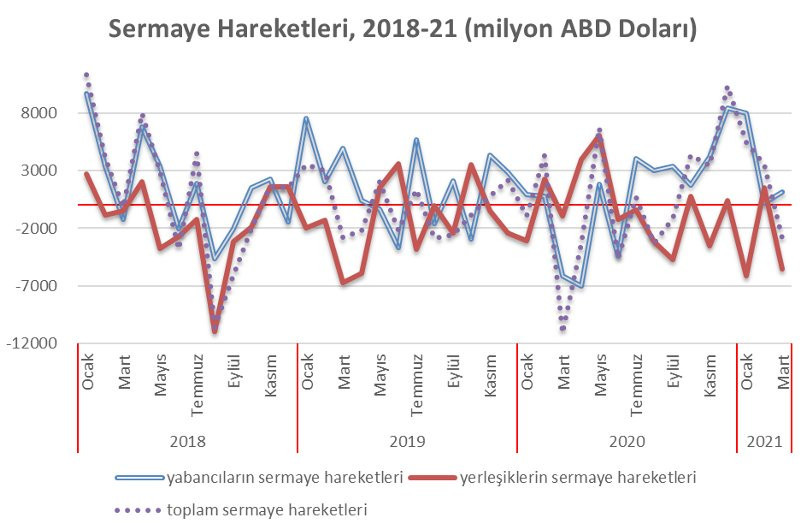

Erdoğan yönetimi açısından 2021 adımlarındaki en büyük yol arızası Merkez Bankası başkanının görevden alınması idi. Bu etkiyi aradan geçen yaklaşık iki ay sonrasında ve 11 Mayıs’ta ödemeler dengesi verilerinin açıklanması sonrasında daha net görebiliyoruz. 2021 yılı Mart ayında Türkiye’den daha önce görülmedik miktarda portföy yatırımı çıkışı gerçekleşti. ABD’de enflasyon beklentisi kaynaklı dalgalanmaya yanıt vermek üzere Merkez Bankası faiz artışı gerçekleştirmişse de yabancılar ve yerleşikler Naci Ağbal’ın görevden alınması sonrasında Türk Lirası cinsi finansal varlıkları ellerinden çıkardılar. Üstelik bunu çok seri bir şekilde yaptılar ve sonuçta eldeki seri tarihinin en yüksek miktarda portföy yatırımı çıkışı geçtiğimiz mart ayında görülmüş oldu. Aşağıda 2016 sonrasında portföy yatırımlarında aylık verileri sunuyorum.

Bu oynaklık önemli kırılma anlarının gözden kaçmasına yol açmasın: 2017 referandumu öncesinde girişleri, 2018 krizi sırasında (krizin baharda başladığının başka bir işareti) çıkışları, 2019 yerel seçimleri sonrası belirsizliği ve 2020’de pandeminin ilk aylarındaki sert hareketleri sezmek mümkün. Toplam sermaye hareketlerine bakıldığında da 2018 Ağustos ayına kadar yaşanan düşüşün 2019 Şubat ayına kadar kısmen telafi edildiğini, sonrasında dikkate değer bir tempo değişimi olmaksızın pandemi başlangıcına gelindiğini tespit ediyoruz. Başka neler dikkati çekiyor?

Bu oynaklık önemli kırılma anlarının gözden kaçmasına yol açmasın: 2017 referandumu öncesinde girişleri, 2018 krizi sırasında (krizin baharda başladığının başka bir işareti) çıkışları, 2019 yerel seçimleri sonrası belirsizliği ve 2020’de pandeminin ilk aylarındaki sert hareketleri sezmek mümkün. Toplam sermaye hareketlerine bakıldığında da 2018 Ağustos ayına kadar yaşanan düşüşün 2019 Şubat ayına kadar kısmen telafi edildiğini, sonrasında dikkate değer bir tempo değişimi olmaksızın pandemi başlangıcına gelindiğini tespit ediyoruz. Başka neler dikkati çekiyor?

- Yatırım çılgınlığının yaşandığı dönemlere göre parlak olmasa da yabancıların doğrudan yatırımlarında süreklilik var.

- 2018 krizi sırasında yerleşikler yurtdışına yüklü miktarlarda para çıkardılar. Bu veriler kriz sırasında daha çarpıcı idiler, 2020 yılı revizyonu sonrasında parlaklıkları azaldı, lakin yine de dikkat çekmeye devam ediyorlar.

- 2018 yılı Ağustos’undakine benzer bir yerleşik çıkışı daha sonra görülmüyor. Ancak yurtiçi bankaların yabancı para cinsi yatırımları yerleşiklerin sermaye hareketlerinde büyük dalgalanmalara yol açıyor.

- Merkez Bankası’nın kısa vadeli yükümlülükleri en dikkat çekici biçimde Eylül 2018 ve Mayıs 2020’de sıçrıyor.

- Pandemi başındaki toplam sermaye çıkışı 2018’dekini hatırlatıyor.

- 2020 sonu ve 2021 başında gelen sıcak paranın çok büyük bir kısmı yabancıların tahvil piyasasına hücumundan kaynaklanıyor. 2021 Mart’ında göz korkutan çıkış da yabancıların tahvil ve hisse senedi satışı kaynaklı (ancak yurtdışından alınan krediler nedeniyle yabancıların sermaye hareketleri bilançoda negatif görünmüyor.)

Toplam sermaye hareketlerinin seyri Türkiye’nin yakın tarihindeki kırılma ve (belki de dönüm) noktalarını daha bütünlüklü gözlemleme imkanı veriyor. Son ayların hafızası zaten oldukça taze. Yaz sonundan itibaren yükselen faiz, 2020 Kasım’ında oyuncu değişikliği ve “yatırımcı demokrasisi” 2021 planının zeminini hazırladı. Ancak şu sıralarda her şey askıda duruyor.

ÇIKAR BEKÇİLİĞİ

Bu ayrıntılardan ziyade manşete odaklanmak isteyenler 2021 Mart ayı için açıklanan 3,3 milyar dolarlık cari açığı ön plana çıkartabilirler. Türkiye’de ekonomik canlanmanın ithalat talebini artırmaya devam etmesi, ithalatın maliyetinin artması, Lira’nın değersizleşmesi nedeniyle enerji maliyetinin de artmaya devam etmesi ekonomi politikası yapıcılarını turizm kaynaklı gelirlere bel bağlamaya zorluyor.

Görünüşe bakılırsa seyahat kolaylıkları ve turizmde normalleşme amaçlı girişimlerden henüz beklenen sonuçlar alınamadı. Başka birçok alanda olduğu üzere burada da önce Brezilya’da sonra da Hindistan’da yüzünü en net haliyle göstermiş salgının yaygın aşılama sonrası ne zaman kontrol altına alınacağına dair bir bekleyiş devam ediyor.

İki husus her yerde pandemi sonrası toparlanmaya dair devam eden bekleyişi Türkiye bağlamında daha zorlu kılıyor. Bunlardan ilki öngörüsüzlük biçiminde gözümüze çarpan çıkar bekçiliği.

Pandeminin ilk aylarında ekonomi yönetiminin tepesindekiler salgının çok hızlı geride kalacağını düşündüler. Örneğin dönemin Hazine ve Maliye Bakanı Berat Albayrak 2020 yılı Mart ayının ikinci yarısında salgının boyutu birçok ülkenin yöneticileri açısından netleşmişken şu açıklamayı yapabiliyordu: “Türkiye, 7 senedir bu ve benzeri pandemi, yalan pandemisi, yalan salgınına muhatap oluyor ama toplumumuzun Allah'tan bağışıklık sistemi bu açıdan da güçlü.” Bazı sermaye grupları temsilcileri ve siyaset yapıcılar üretim zincirlerindeki konumu nedeniyle Türkiye’nin avantaj elde edeceği kanaatindeydiler ve Albayrak’la aynı noktadalardı. Kısacası ekonomi yönetimi krizi fırsat olarak görüyordu, Türkiye kapasitesi ile büyük avantaj yakalamıştı. Bu tespitler belirgin bir müdahale biçimini öne çıkarttı. Aynı zamanda 2020 yılı sonbaharındaki kur krizinin de yolunu döşedi.

Aradan geçen zaman zarfında salgının orta ve uzun vadeli etkilerini görmezden gelen politika yapımı gücünü koruyor. Ödemeler dengesi verilerinin de gösterdiği üzere büyük bir rekabetçilik elde edilmiş ya da kronik cari açık sorunu geride kalmış bulunmuyor. Ancak eşitsizlikleri daha da derinleştiren salgın sonrasında her şeyin kısa zamanda geride kalacağı beklentisine ekonomi yönetiminin kendisi de inanmış duruyor.

Erdoğan yönetiminin bekleyişini daha zorlu kılan ikinci husus ise Albayrak ve iktidar mahfillerinin ülkeye yönelik bir komplo olarak sundukları, 2013 sonrasındaki siyasal iktisadi ortamda küresel gelişmelerin de Türkiye’yi çok sert etkilemesi. 2018’deki sıkılaşmaya benzemese dahi ABD ekonomisinde yüksek enflasyon (2011’den bu yana en yüksek oran yüzde 4,2 olarak Nisan 2021’de kaydedildi) hem FED’i kıpırdatabilir, hem de sermaye hareketlerinde yeni çalkantılara yol açabilir. FED, bir aylık enflasyon oranıyla harekete geçmeyecek ve baz etkisi nedeniyle önümüzdeki aylarda aynı oran kaydedilmeyecek, fakat Bidenomics’in, ancak daha ziyade pandemi sonrası merkez ülkelerde toparlanma sürecinin ilk etkileri yavaş yavaş ortaya çıkıyor.

Bütün bunları şu hatırlatmayı yapmak için yazıyorum: Türkiye’nin 2017-18’de elinde bulunan mali alanı artık yok (bu soruna başka bir yazıda değineceğim). 2019’dan bu yana hoyratça kullanılan devridaim makinasının (2018-19 krizinde biçimlendirilen, Merkez Bankası ve yurtiçi bankaları arasında takas işlemleri ile net rezerv varmışçasına müdahale imkanının) yeni eklemelerle korunması da önceki yıllara nazaran daha zor.

Ali Rıza Güngen Kimdir?

Siyaset Bilimci, araştırmacı ve çevirmen. Doktorasını ODTÜ Siyaset Bilimi ve Kamu Yönetimi’nde tamamladı. Türkiye’de borç yönetimi, devlet bankaları, küresel Güney’de finansallaşma ve devlet kuramı alanlarında yayımlanmış çalışmaları bulunmaktadır. Araştırmalarına York Üniversitesi'nde devam etmektedir.

Yerel seçimlerde sadece yerel yönetimler için mi oy verilecek? 13 Ocak 2024

Yeni Ekonomi Modeli tamam mı devam mı? 30 Haziran 2023

Gecikmiş bir seçim gözlemi 16 Haziran 2023

Derviş’in ardından: Bir devrin sonu mu? 09 Mayıs 2023 YAZARIN TÜM YAZILARI